麻省理工学院老龄实验室支持的一项新评估将长寿从抽象的目标转化为衡量健康老龄化的个人记分卡。

如果长寿的真正挑战不在于延长寿命,而在于如何度过余生呢?这正是约翰·汉考克最新举措背后所蕴含的问题。

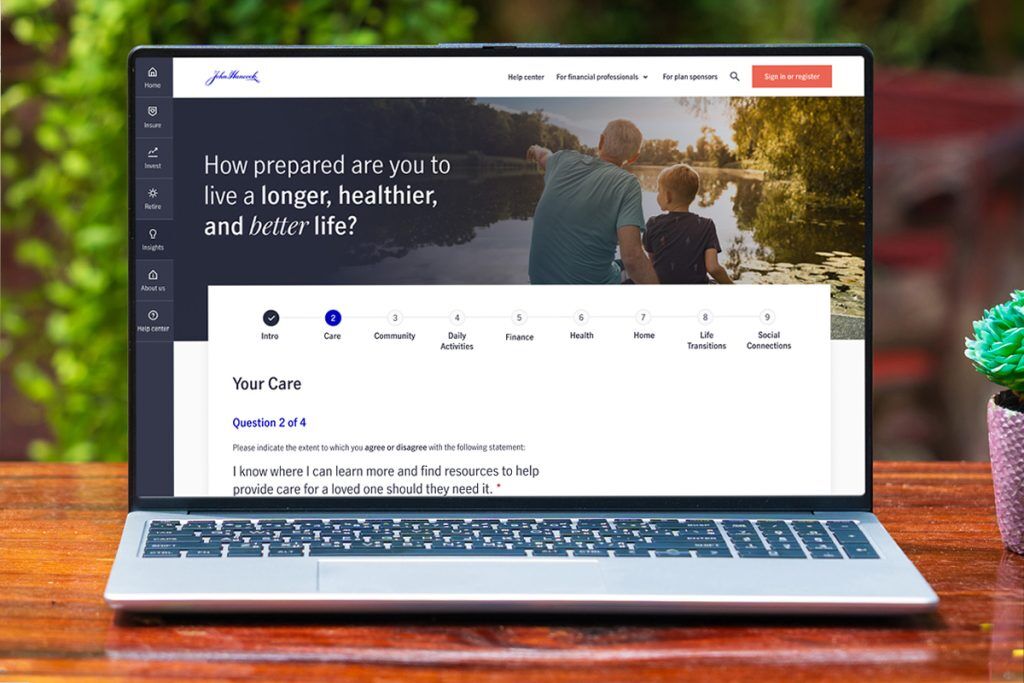

在波士顿举行的“更长寿、更健康、更美好”研讨会上,这家保险公司发布了一款全新的个性化长寿准备评估工具,该工具由其与麻省理工学院老龄实验室合作开发。该工具旨在帮助人们了解自身为迎接更长寿的人生做好了哪些准备,它会从健康、财务、住房、护理和社会关系等八个影响我们老龄化状况的领域进行评分。

这听起来可能很简单,但约翰·汉考克公司认为,长寿领域的下一个重大机遇不仅在于帮助人们活得更久,还在于帮助他们为更长寿的现实做好准备。

这款全新的互动工具会向用户提出一系列简短的问题,涵盖八个类别:健康、财务、照护、居家、日常活动、社区、人生过渡期和社会联系。然后,它会生成一个总分以及各个领域的特定分数,分数范围为0到100分,分数越高表示准备越充分。换句话说,它与其说像体检,不如说更像一次生活自检。

不妨把它想象成长寿版的财务信用评分——一张快照,可以揭示哪些方面运作良好,哪些方面可能需要改进。有些人可能经济稳定,但社会孤立;有些人可能目前身体健康,但却没有为未来的护理或住房需求做任何规划。关键不在于精确预测未来,而在于让未来更难被忽视。

“长寿不仅仅意味着活得更久,更在于我们为迎接长寿做好了多少准备。我们最初推出长寿准备指数,是为了开启一场关于准备工作的新对话——超越以往对健康和财富的关注,”约翰·汉考克公司总裁兼首席执行官布鲁克斯·廷格尔表示。

该评估以约翰·汉考克和麻省理工学院老龄实验室于 2025 年推出的首个长寿准备指数为基础,旨在为美国成年人随着年龄增长而蓬勃发展的准备程度建立国家基准 [ 1 ]。

结果令人深思。美国人在整体准备度方面的平均得分仅为60分(满分100分)。这虽然不算灾难性的,但也并不令人安心。60分表明,许多人处于一种既意识到又毫无准备的状态。他们意识到寿命延长变得越来越普遍,但尚未为这些额外岁月可能带来的实际需求做好准备。薄弱环节包括护理、住房、健康和财务准备——这些并非老龄化过程中引人注目的支柱,但往往决定着晚年生活的稳定与否。

约翰·汉考克的新工具推动了对话向前发展。它不再将这些见解局限于国家层面,而是直接将镜子交给个人。

“让人们了解自己的长寿准备评分,可以激发他们进行自我反思,并最终采取行动,从而拥有更美好的未来。借助这一新工具,我们为个人和金融专业人士提供实用且个性化的见解,帮助他们更好地规划未来,进行更深入的对话,并做出更明智的决策,从而拥有更长寿、更健康、更美好的生活,”廷格尔补充道。

约翰·汉考克表示,该工具不仅对消费者有用,而且对财务顾问也很有用,财务顾问可以使用该工具与客户深入探讨长寿风险和机遇。

几十年来,退休规划主要被视为一项简单的数字游戏:你存了多少钱?你什么时候退休?这些钱够用吗?但寿命的延长正迫使这种模式发生转变。寿命的延长带来了一些仅靠电子表格无法解答的问题。如果你的需求发生变化,谁来照顾你?到了七八十岁,你的房子还适合居住吗?你身边有社区支持吗?你的晚年生活是充满挑战,还是仅仅为了生存?

“这不仅仅是一个规划工具,更是一种能够帮助人们将洞见转化为实际决策的资源,”宏利约翰汉考克退休金首席执行官韦恩·帕克表示。“它能够有力地促进全面规划对话,帮助人们自信而清晰地为长寿做好准备。”

它指出,主流金融服务业开始将长寿视为一种结构性现实和市场类别,而不是一种小众的健康潮流。

我们仔细观察就会发现,世界上有很多计算器。这款计算器的特别之处在于,它将长寿重新定义为普通人现在就能参与其中的事情,而不是遥不可及的梦想。

“长寿准备指数旨在突出影响人生质量的诸多因素——不仅仅是延长寿命,更是提升生活质量,”麻省理工学院老龄实验室创始人兼主任约瑟夫·考夫林博士表示。“通过让人们了解自身的长寿准备评分,我们可以帮助他们了解自身的优势和不足,并采取切实可行的措施来提高准备度。研究的价值在于它能够推动明智的行动,而这个工具正是为此而设计的。”

这或许是这里最重要的启示。长寿领域经常用宏大的词汇谈论未来——逆转衰老、预防疾病、优化健康、延长寿命。然而,大多数人生活在家庭、邻里和预算之中。如果长寿的概念想要超越实验室和投资者的讨论,真正发挥作用,就必须转化为人们可以实际做出的决定。

🔗 https://longevity.technology/news/john-hancock-introduces-longevity-readiness-tool/